IQ Order reúne pedidos y pagos en una única aplicación.

El pago en la mesa para tus clientes. Se realiza con total autonomía.

La solución para hacer pedidos desde casa, el trabajo, la playa o la escuela y recibirlos directamente en caja.

El servicio para la gestión de pedidos online

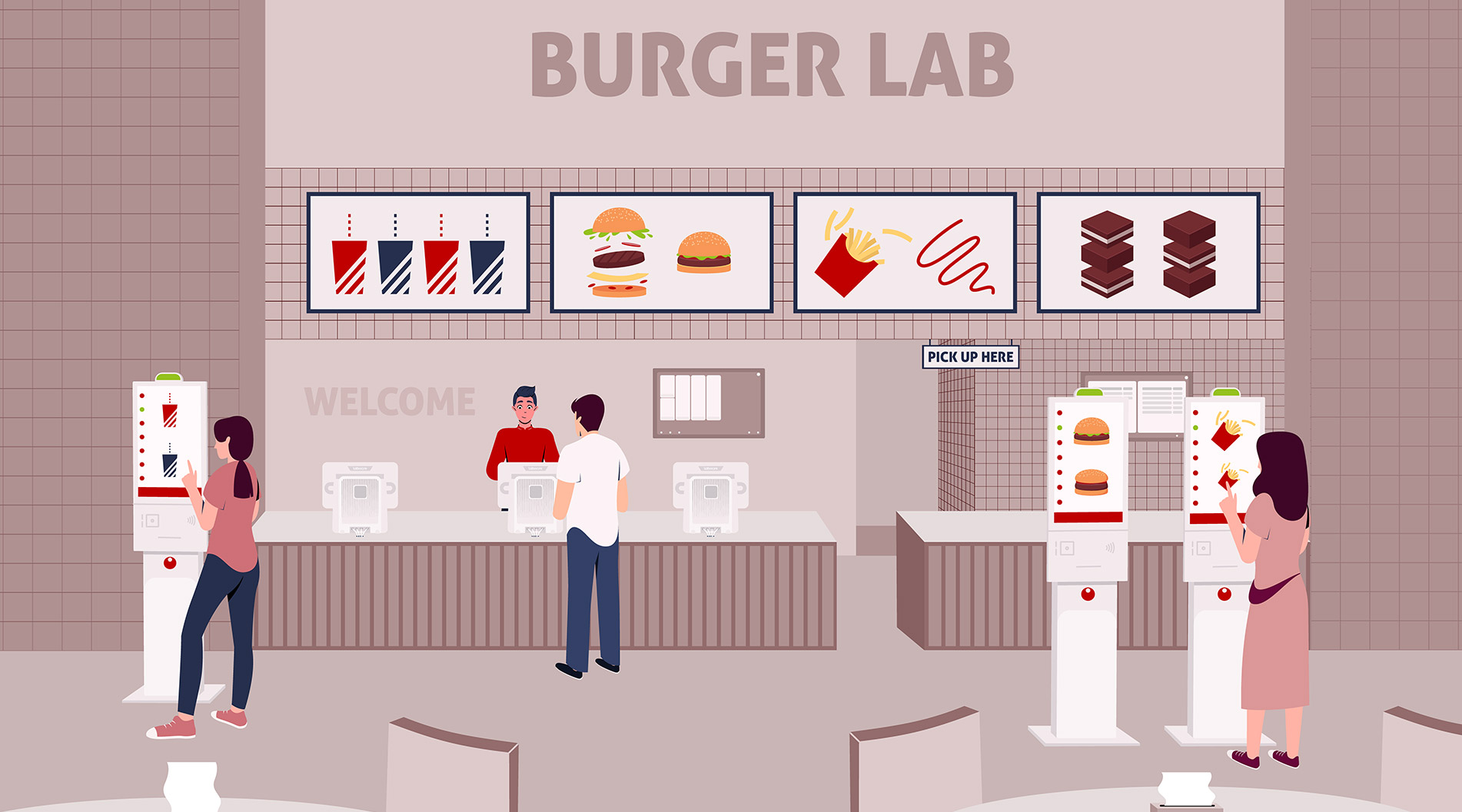

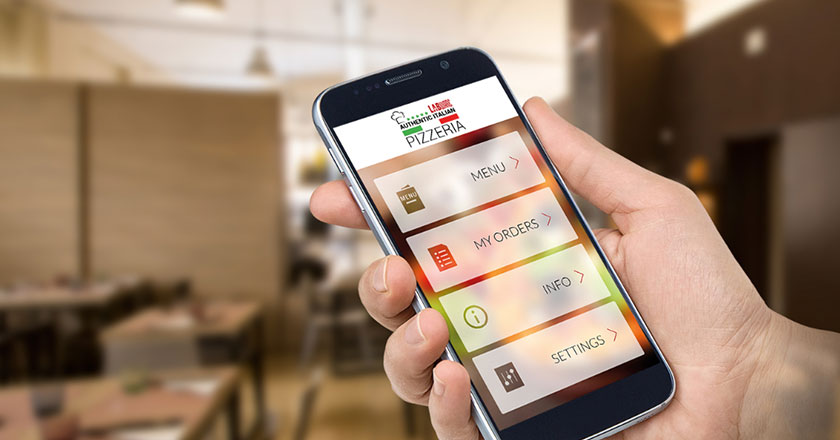

El menú digital para tu local. Tan sencillo como escanear un código QR.

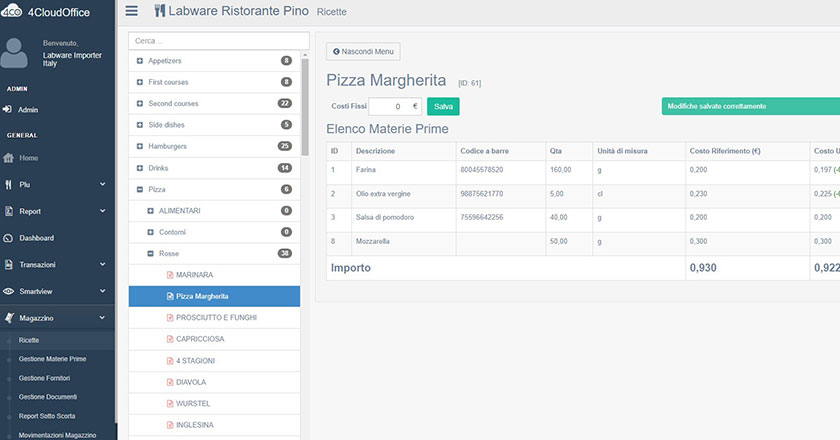

La solución para controlar el almacén

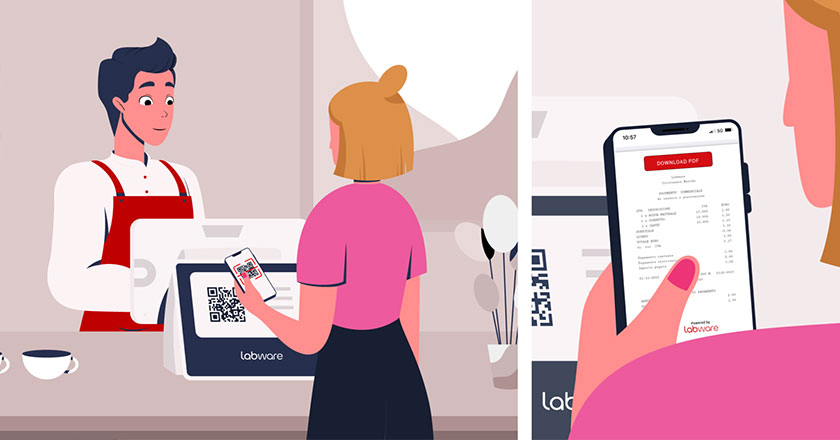

El recibo fiscal en papel se convierte en digital e inteligente.

La herramienta ideal para obtener una visión completa de tu negocio.

La gestión completa de todo el ciclo de facturación integrada en 4CloudOffice.

La solución para gestionar el programa de fidelización de tu restaurante

Agilice las operaciones sin errores y manténgase al día de las novedades del sector.